Historia Zonas Francas Argentinas

Las zonas francas nacen antiguamente como instrumentos utilizados por los pueblos para fomentar el intercambio y la navegación a través de espacios para el depósito de mercadería, ferias francas, plazas de comercio, etc. Teóricamente, estos regímenes se debían ubicar en territorios que dispongan de mano de obra suficiente en cantidad y calidad, de una eficiente formación técnica y de una organización comercial y bancaria adecuada (Amendolara, 2009). Sin embargo, sus objetivos y motivos de creación fueron cambiando a lo largo de tiempo. Es a partir del siglo XX, específicamente en la década del cincuenta, cuando comienzan a surgir las zonas francas tal como se las conoce actualmente, es decir, como zonas industriales capaces de fomentar la manufactura (Cruciani, 2011). Actualmente, existe una diversidad de zonas francas destinadas a cumplir diferentes objetivos, ya sean comerciales, industriales, de logística o de servicios.

En América Latina, las zonas francas (ZF) aparecen a principios del siglo XX con la finalidad de amortiguar barreras proteccionistas y promover la industrialización en áreas deprimidas. En un primer momento, surgen mayoritariamente zonas francas comerciales o mixtas, mientras que recién en la década de 1980 se inauguran zonas francas industriales y de procesamiento de exportaciones (Amendolara, 2009).

Siguiendo a Amendolara (2009), la primera experiencia legislativa en Argentina en cuanto a la creación de una zona franca data de octubre de 1907, con la sanción de la ley 5.142, por la que se autoriza al Poder Ejecutivo a admitir en el Puerto de La Plata, provincia de Bs. As., mercadería de procedencia extranjera libre de todo gravamen. En ese momento, el país se encontraba en plena expansión de sus exportaciones agropecuarias y el Puerto mencionado era de jurisdicción nacional, por lo que la ley beneficiaba sustancialmente esta situación. En este sentido, el proyecto tenía dos objetivos fundamentales: la reforma aduanera para incrementar el comercio y atraer nuevas industrias de transformación y producción manufacturera.

La sanción de esta ley abrió paso a nuevas propuestas. En 1910, se aprobó la creación de la zona franca de Concepción del Uruguay, Provincia de Entre Ríos; la ley 12.922 de 1947 que declaró libre de derechos la introducción de ciertos materiales por la aduana en la Región Patagónica y, posteriormente, la ley 19.640 de 1972 que dio origen a un régimen especial fiscal y aduanero para la Provincia de Tierra del Fuego (Amendolara, 2009).

Sin embargo, fue recién en el año 1991 cuando se reglamentó la ley 5.142 (creación de la Zona Franca de La Plata), la cual amplió las actividades a desarrollarse en la misma, abarcando además de las comerciales, las de servicios e industriales. Estas últimas con el objeto de exportar las mercaderías resultantes a terceros países (Amendolara, 2009).

El 18 de Octubre de 1994 se sanciona la ley 24.331, la cual instituye el régimen general de zonas francas en donde se establece las disposiciones para su creación y su tratamiento fiscal y aduanero (Amendolara, 2009). Esta ley toma como problemática fundamental el desequilibrio regional evidenciado por las provincias, por lo que autoriza la creación de una zona franca en el territorio de cada una de ellas (Cruciani, 2011). El objetivo es impulsar el comercio y la actividad industrial exportadora, facilitando el aumento de la eficiencia y la disminución de los costos asociados a las actividades que se desarrollan, incentivando la inversión y el empleo, constituyéndose, a su vez, en polos de desarrollo de las regiones donde se establezcan (Amendolara, 2009). Además, da la facultad al Poder Ejecutivo Nacional de crear, adicionalmente, cuatro zonas francas más en todo el territorio de la nación.

Según la ley mencionada y el artículo 590 del Código Aduanero las zonas francas constituyen el ámbito dentro del cual la mercadería no está sujeta al control habitual del servicio aduanero y su introducción y extracción no están gravadas con el pago de tributos, a excepción de aquellos que pudieran corresponder por los servicios que se prestasen. A su vez, se aplica al régimen la totalidad de las disposiciones de carácter impositivo, aduanero y penal que rigen en el territorio aduanero general (artículo 23). Las mercaderías que ingresan estarán exentas de los tributos que gravasen su importación para consumo, salvo las tasas por los servicios efectivamente prestados (artículo 24). Los productos que salgan de la zona franca hacia terceros países estarán exentos del pago de los tributos que gravan su importación para consumo (artículo 25). Aquella mercadería que se introduzca al régimen desde el territorio aduanero será considerada como una exportación suspensiva. Los productos que se extraigan con destino al territorio aduanero serán considerados como una importación (artículos 27 y 28). Por otro lado, se encuentran eximidos los impuestos nacionales que gravan los servicios básicos que se prestan dentro del régimen (Amendolara, 2009).

En el siguiente cuadro, se puede observar las zonas francas habilitadas por la Administración Federal de Ingresos Públicos (AFIP) en el país, a las cuales se suman la Zona Franca La Quiaca y la Zona Franca Perico anunciadas recientemente.

| Provincia | Localización | Jurisdicción aduanera | N° de Resolución | Fecha de entrada en vigencia |

|---|---|---|---|---|

| Buenos Aires | La Plata | La Plata | 1240/02 (AFIP) | 25/03/2002 |

| Buenos Aires | Bahía Blanca | Bahía Blanca | 3396/12 (AFIP) | 24/10/2012 |

| San Luis | Justo Daract | San Luis | 270/98 (AFIP) | 24/11/1998 |

| Córdoba | Córdoba | Córdoba | 541/99 (AFIP) | 05/04/1999 |

| Mendoza | Luján de Cuyo | Mendoza | 587/99 (AFIP) | 18/05/1999 |

| La Pampa | General Pico | Bahía Blanca | 717/99 (AFIP) | 10/11/1999 |

| Chubut | Comodoro | Comodoro | 1019/01 (AFIP) | 06/06/2001 |

| Rivadavia | Rivadavia | 01/01/1970 | ||

| Salta | Salta | Salta | 1074/01 (AFIP) | 28/08/2001 |

| Misiones | Iguazú | Iguazú | 1230/02 (AFIP) | 06/03/2002 |

| Entre Ríos | C. del Uruguay | C. del Uruguay | 2422/08 (AFIP) | 07/03/2008 |

| Santa Fe | Villa Constitución | Santa Fe | 4024/17 (AFIP) | 05/04/2017 |

| Santa Cruz | Caleta Oliva | Santa Cruz | 3199/11 (AFIP) | 17/10/2011 |

| Santa Cruz | Río Gallegos | Santa Cruz | 4340/18 (AFIP) | 23/11/2018 |

De los numerosos proyectos de reforma de la ley 24.331, surge como principal, el reclamo de modificar la prohibición actual de introducir lo producido en la ZF al territorio aduanero general. La ZF de General Pico es el único caso en Argentina donde se permite esta actividad. En la misma, se autoriza la venta en el mercado interno de los productos que allí se generan sólo abonando aranceles por los insumos importados de origen extranjero que contenga el producto manufacturado (Amendolara, 2009). El argumento que se utiliza para no trasladar estos beneficios a las ZF es que provocaría competencia desleal (Cruciani, 2011). En este punto, hay bibliografía que demuestra lo contrario, pero que no se hará hincapié en este trabajo.

En el último tiempo, se ha percibido una tendencia hacia la reducción de todos aquellos incentivos que distorsionan el libre comercio. Las zonas francas debieron adaptarse al Acuerdo sobre Subvenciones y Medidas Compensatorias de la Organización Mundial del Comercio (OMC) que prohíbe las subvenciones supeditadas de jure o de facto a los resultados de exportación y aquellas sujetas al empleo de productos nacionales con preferencia a los importados. Como consecuencia, las zonas francas deben enfocarse en brindar beneficios que van más allá de lo meramente fiscal y tributario, diferenciándose en lo que respecta a infraestructura, burocracia, procedimientos aduaneros simplificados y servicios ofrecidos. Es por este motivo, que el régimen de la ZF de General Pico de la forma en que funciona actualmente no cumple con lo que establece la OMC y los instrumentos que propone para mejorar el comercio internacional (Amendolara, 2009).

Se entiende por subvención a toda contribución financiera o sostenimiento de los ingresos o precios por parte del Gobierno u organismo público, que confiere un beneficio a una empresa o rama de producción específica.

Zona Franca Bahía Blanca – Coronel Rosales

En 1856 el Estado de Buenos Aires declara Puerto Franco al Puerto de Bahía Blanca, concepto equivalente al de Área Franca definido por el Código Aduanero (Ley 22.415). Es a partir de este momento que se comienzan a elaborar diferentes propuestas para poder llevar a cabo la creación de una zona franca como la que actualmente se conoce.

Recién en 1999, en el marco de la Ley Provincial N° 12.313 (Decreto 952/99), se crea el Ente Zona Franca Bahía Blanca-Coronel Rosales con los objetivos de: disminuir los costos productivos, comerciales y de servicios especializados; ser una herramienta para el desarrollo regional vinculado a la exportación y favorecer el sistema multimodal de transporte, vinculando la actividad marítima, carretera y ferroviaria a través de una zona de actividades logísticas. Este proceso llevó varios años debido a que la Ley de Zonas Francas (24.331) establece que no es factible la creación de una ZF adicional en la provincia de Buenos Aires, existiendo desde 1907 la de la ciudad de La Plata (CREEBBA, 1996).

En el año 2001 se aprueba el reglamento de funcionamiento y operación del régimen y en el 2003 se conforma la Unión Transitoria de Empresas (UTE) entre el Consorcio de Gestión del Puerto de Bahía Blanca y la Cooperativa Eléctrica de Punta Alta, cuyo objetivo principal era unir a las dos localidades para administrar de manera eficiente la Zona Franca. Desde el año 2007 la ZF BB-CR se encuentra dirigida por el Concesionario Zona Franca Buenos Aires Sur S.A., ente integrado por las instituciones previamente mencionadas, pero es recién a fines del año 2012 cuando se hace operativa con la inauguración del Área Operativa I, actualmente la única habilitada.

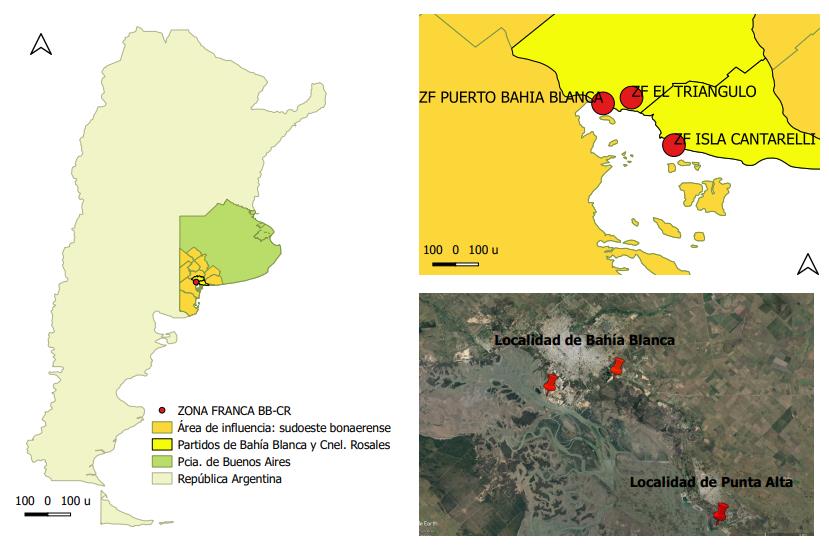

La Zona Franca Bahía Blanca-Coronel Rosales se encuentra geográficamente desconcentrada (Figura 1). Por un lado, el Área Operativa I se localiza en la Isla Cantarelli, donde se hallan las oficinas del concesionario y la aduana. Este sector se lo definió como el área principal y está ubicado a 40 kilómetros de Bahía Blanca, entre Puerto Rosales y Punta Ancla. Dispone de 2 galpones de 1000 m2 cada uno y con una altura de almacenamiento de hasta 8 metros.

Por otro lado, dicha zona franca es la primera del país en contar con una Subzona Franca, habilitada en el año 2018 por la Resolución AFIP 4241/2018 y ubicada en el sector “El triángulo”. El establecimiento de una subzona de propósitos especiales implica la posibilidad de extender los beneficios del régimen a una zona estratégica para el desarrollo. De este modo, se ofrece el régimen franco a pie de muelle, posibilitando que el comercio exterior se desarrolle en condiciones de mayor competitividad internacional. En el caso de la subzona franca Puerto Galván está emplazada en un predio de 6,15 hectáreas y fue diseñada especialmente para atender las necesidades de carga de proyectos, relacionadas con nuevas inversiones productivas en el país, comprendiendo los sectores de energías renovables, explotación hidrocarburífera y las relacionadas con el complejo petroquímico, entre otros. Este régimen de subzonas fue tomado del modelo de FTZ (Free Trade Zone) de Estados Unidos, que se convirtió en un factor clave del éxito y dinamismo del régimen de este país.

Por último, la zona cuenta con el sector Puerto Bahía Blanca en el cual hay un proyecto creación de otra Subzona Franca “Ing. White” pero aún no se encuentra habilitada.

Figura 1. Ubicación geográfica de la ZF BBCR

Fuente: Elaboración propia.

La desconcentración geográfica posiciona a la ZF BB-CR como una herramienta estratégica de desarrollo. Por un lado, esto se debe a que, dada la doble característica de ser portuaria y aeroportuaria, sirve de nexo entre otras ZF del país. Por otra parte, dada su proximidad con el Puerto de Bahía Blanca, puerto argentino de aguas profundas que cuenta con 50 pies de calado y terminal de contenedores, facilita el desarrollo de actividades de importación y exportación para toda la región de influencia.

La ZF BB-CR ofrece distintos servicios a las empresas allí radicadas. Entre ellos se destacan: capacitación y asesoramiento; carga consolidada que permite la importación de mercadería en cantidades menores mediante el compartimiento de las modalidades de transporte (contenedor y camión); logística y transporte preferencial dada su ubicación estratégica desconcentrada; generación de valor agregado, almacenamiento y distribución; beneficio fiscal financiero por disminuir costos de stock de material importado.

Además, entre los beneficios tributarios, las empresas usuarias gozan de exenciones impositivas a nivel municipal, provincial y nacional. En relación al primero de ellos, quedan exentos del pago de: Tasa por Alumbrado, Barrido, Limpieza y Conservación de la Vía Pública; Tasa de Salud; Tasa por Inspección de Seguridad e Higiene; Tasa por Ocupación de Espacios Públicos; Tasa por Publicidad y Propaganda; Tasa por Habilitación, Derechos de Construcción y Derechos de Oficina y Tasa por Servicios Indirectos y Directos Varios.

A nivel provincial, tanto los concesionarios de las ZF como sus usuarios quedan eximidos del pago de Ingresos Brutos en el caso de ventas al exterior e Impuesto a los Sellos. Y a nivel nacional las ZF ofrecen ventajas relacionadas con el Impuesto al Valor Agregado (IVA), ya que las materias primas, equipos, materiales e instalaciones ingresan a la ZF desde el Territorio Aduanero General (TGA) o desde el exterior sin IVA y sin derechos de importación. En este sentido, las ZF son una herramienta de competitividad para producir con destino a terceros países, ya que las exportaciones en general se encuentran exentas del IVA y al no comprar los insumos con IVA, al momento de exportar no se deberá tramitar el reintegro del IVA exportador .

Actualmente, la ZF BB-CR cuenta con 115 empresas usuarias dedicadas mayoritariamente a actividades comerciales y de servicios. La radicación de las mismas en la ZF se debe principalmente a los beneficios financieros derivados del pago diferido de impuesto que permite el almacenamiento de repuestos, mercaderías, insumos y bienes de capital.

No están alcanzados:

a) Los ingresos obtenidos por los sujetos radicados en las ZF de la Provincia de Buenos Aires, provenientes de actividades efectivamente realizadas en dicho ámbito territorial. No se encuentran comprendidos en este inciso los ingresos derivados de: 1) La venta de bienes al territorio aduanero general o especial, salvo que se trate de bienes de capital que no registren antecedentes de producción en dichos ámbitos territoriales. 2) Locaciones (de cosas, obras o servicios) y/o prestaciones de servicios a locatarios y prestatarios que, establecidos en el territorio aduanero general o especial las utilicen o exploten económicamente en los mencionados territorios.

b) Los ingresos provenientes de la introducción de bienes desde el territorio aduanero general o especial con destino a las ZF, como así también los derivados de las locaciones (de cosas, obras o servicios) y/o prestaciones de servicios que se realicen efectivamente en dichos territorios, con los sujetos radicados.

En materia de exportaciones de bienes la ley del IVA exime de su pago a las exportaciones definitivas, considerando que el consumidor final de dichos bienes será un sujeto del exterior y no un residente local.

Los exportadores se encuentran facultados para solicitar el recupero del IVA retenido por sus proveedores respecto de los bienes, insumos y servicios incorporados al bien exportado, pudiendo de esta forma recuperar parte del costo de producción.

En materia de exportaciones en ZF debemos dividir en dos pasos el proceso de exportación.

La primera es la exportación de la materia prima del proveedor instalado en el territorio aduanero general al industrial instalado en la Zona Franca que está exento de imposiciones sobre las mercaderías que ingresen al territorio franco. La segunda fase es la exportación del producto elaborado en la zona franca a un tercer país, que por el artículo 25 de la Ley 24.331 y la instrucción AFIP 19/02, está expresamente establecida la exención de retención a exportaciones de “Mercaderías que se exporten en forma definitiva o suspensiva desde el Territorio Aduanero General a una Zona Franca Argentina y “Mercaderías que hayan sufrido un procesamiento o transformación en una Zona Franca habilitada en los términos de la Ley 24.331”.

Bibliografía

- Amendolara, M. (2009). Estudio Comparativo de las zonas francas en España y Argentina. Cuadernos del Instituto AFIP.

- Cruciani, M (2011). Evaluación de las zonas francas: a quince años de la ley 24.331. Separata temática N°8, año 2. Buenos Aires, Argentina.

- CREEBBA. (1996). Indicadores de actividad económica N°25. (1-4).